Che cos’è e a cosa serve il Break Even Point?

Il BEP (Break Even Point), ovvero il punto di pareggio, è una metodologia analitica che mette in relazione i costi fissi, i costi variabili e i volumi di produzione di un’azienda.

L’analisi mostra qual è il punto di equilibrio tra i ricavi totali e i costi totali.

Conoscere il punto di pareggio è indispensabile come strumento di previsione dei rischi legati all’azienda; evidenzia il volume di vendita, per coprire i relativi costi di produzione, al fine di adottare eventuali azioni correttive per evitare di chiudere l’esercizio con una perdita.

Il BEP, aiuta a capire quanto vendere, in un determinato periodo di tempo, ma non tiene conto delle fluttuazioni stagionali.

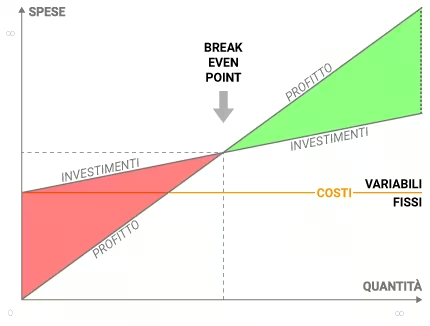

Dal punto di vista grafico, si tratta di un semplice asse cartesiano che ha, nell’asse verticale, le entrate e le uscite di denaro e, nell’asse orizzontale, i volumi di produzione (le quantità di prodotto e/o servizio).

Costi fissi e costi variabili

Ogni azienda deve sostenere i costi fissi (costi di produzione), e i costi variabili (costo materie prime), che vanno saldati a prescindere dalla propria capacità produttiva.

Ovviamente, al crescere della produzione, aumenteranno anche i costi variabili.

Teniamo ben presente questo aspetto poiché ci aiuterà a capire come calcolare il BEP (Break Even Point) della nostra azienda.

Calcolo del BEP

Il BEP (Break Even Point) è uguale ai costi fissi divisi per il prezzo medio di vendita per unità di prodotto al netto dei costi variabili, quindi:

BEP = ‟Costi Fissi” / (‟Prezzo di vendita per unità di prodotto” – ‟Costo variabile per unità di prodotto”)

Questa è la regola base che poi varia se abbiamo:

Aziende mono prodotto

Nel caso in cui l’azienda sia mono prodotto il break even point si calcola partendo con la definizione di fatturato di pareggio cioè dal volume di produzione del prodotto venduto necessaria alla copertura di costi:

FBEP (Fatturato Break Even Point) = ‟prezzo prodotto” (P) x [‟costi fissi sostenuti” / (‟prezzo di vendita” - ‟costi variabili unitari”)]

Aziende pluri prodotto

Nel caso in cui l’azienda sia pluri prodotto il break even point si calcola partendo con la definizione di fatturato di pareggio cioè dal volume di produzione del prodotto venduto necessaria alla copertura di costi:

FBep (Fatturato Break Even Point) = ‟costi fissi sostenuti” x (‟CFT” / ‟Mdc”)

Il Mdc (Margine di Contrivuzione) è un margine ipotetico di un mix di variabili ed è dato dal rapporto fra la somma Mdc (Margine di Contrivuzione), di tutte le linee prodotto, e il fatturato totale aziendale.

Perdite e utile

La curva dei ricavi totali cresce in relazione ai volumi del prodotto venduto fino ad incrociarsi con i costi totali (la somma di costi fissi e costi variabili).

Il BEP (Break Even Point) è il punto in cui ricavi e costi si incontrano e, quindi, sono uguali: per l’azienda non c’è perdita e non c’è utile.

Sul lato destro del punto di pareggio, troviamo le perdite non sono stati sufficienti a coprire i costi totali.

Sul lato sinistro, in alto, troviamo invece il profitto in quanto la curva dei ricavi supera il punto di pareggio.