Come fare una Ricevuta Bancaria?

La Ricevuta Bancaria (RiBa) è uno strumento finanziario molto usato da imprese e professionisti che permette di agevolare i pagamenti tramite banca.

Ha come particolarità anche quella di fungere da attestazione di credito e far si che la banca possa concedere un anticipo dei crediti posseduti e di fatto permette quindi di ottenere liquidità immediata relativa a crediti a lungo termine.

La ricevuta bancaria contiene gli estremi dei due soggetti interessati, il numero di fattura cui fa riferimento, la somma da incassare e l’importo dovuto.

Tutte queste informazioni servono ad individuare il rapporto sottostante tra creditore e debitore.

Vi sono due modalità di utilizzo della Ricevuta Bancaria:

Al dopo incasso

La modalità al dopo incasso funziona così:

- il creditore compila la fattura e contestualmente la RiBa;

- la fattura viene inviata al debitore con la dicitura seguirà RiBa In questo modo chi deve pagare sa che dovrà effettuare il pagamento verso la banca e non verso il creditore;

- la Ricevuta Bancaria viene inviata alla propria banca, apponendo una girata con l’indicazione "valuta per l’incasso". In tal modo la stessa banca avviserà il debitore qualche giorno prima della scadenza;

- il soggetto debitore, una volta ricevuto avviso da parte del proprio istituto di credito, è tenuto a effettuare il pagamento entro il termine indicato;

- una volta effettuato il pagamento il debitore potrà ritirare la RiBa, che essendo stata firmata dal creditore costituirà quietanza di avvenuto pagamento;

- la banca che ha riscosso il credito fornisce comunicazione alla banca del creditore di avvenuta riscossione e procederà poi a versare le somme riscosse alla banca del creditore o al creditore stesso.

Nel caso di mancata estinzione del debito, la banca avviserà il debitore. Nel caso il pagamento venga effettuato a distanza di pochi giorni, l’istituto di credito provvederà ad addebitare al debitore interessi e spese accessori.

Se invece, nonostante l’avviso, il debito non viene saldato, la banca procederà per vie legali alla riscossione dell’importo.

Per approfondimenti leggi la guida al SEPA.

È evidente che tale modalità permette al creditore di avere qualche garanzia in più circa il pagamento di un importo che, ad esempio, è in capo ad un soggetto di cui non si conosce la solidità finanziaria.

Salvo Buon Fine

La modalità salvo buon fine (SBF) è simile alla prima, ma presenta alcune differenze sostanziali.

Può essere presentata in banca prima della scadenza in modo da ottenere il versamento anticipato della somma da parte dell’ente creditizio "salvo buon fine".

In tal caso l’importo incassato viene decurtato della commissione e degli interessi relativi al periodo tra il giorno dell’anticipo e il presunto giorno di pagamento effettivo.

Se alla scadenza, il debitore non estingue il debito, il creditore deve restituire l’intero importo anticipatogli dalla banca assieme ad eventuali interessi e penali addebitategli.

Questa modalità trova la sua applicazione, ad esempio, in crediti la cui estinzione è prevista a N mesi. In tal caso il creditore può beneficiare del pagamento immediato senza aspettare la scadenza (coi rischi del caso, ad esempio l’insolvenza del debitore).

Una casistica in cui i rapporti creditore-banca-debitore sono invertiti è quella del RID (Rapporti Interbancari Diretti). In tal caso è il debitore stesso che autorizza preventivamente il proprio istituto di credito a pagare le fatture che arrivano da un determinato creditore.

L’esempio per eccellenza di questa modalità è rappresentato dalla domiciliazione bancaria delle bollette, ad esempio, di utenze domestiche o aziendali.

In questa situazione il debitore autorizza la banca ad effettuare il pagamento entro scadenza all’ente che eroga il servizio per proprio nome e conto. La banca deve comunicare all’ente erogante il servizio che dispone del mandato e che le fatture (bollette) devono essergli recapitate.

Per finire, la Ricevuta Bancaria va a sostituire la vecchia cambiale tratta.

Nel caso di cambiale tratta vi erano due problemi:

- i costi elevati (ovvero i fissati bollati su cui doveva essere iscritta la cambiale);

- il fatto che la cambiale tratta non era valida senza la firma di accettazione del debitore.

Purtroppo nemmeno le RiBa risolvono il secondo problema, poiché esse possono essere rigettate dal debitore.

Ricevuta bancaria in fattura elettronica

Ora vediamo come creare ed inserire in un documento fiscale, in questo caso una fattura elettronica, una modalità di pagamento RiBa.

Creare

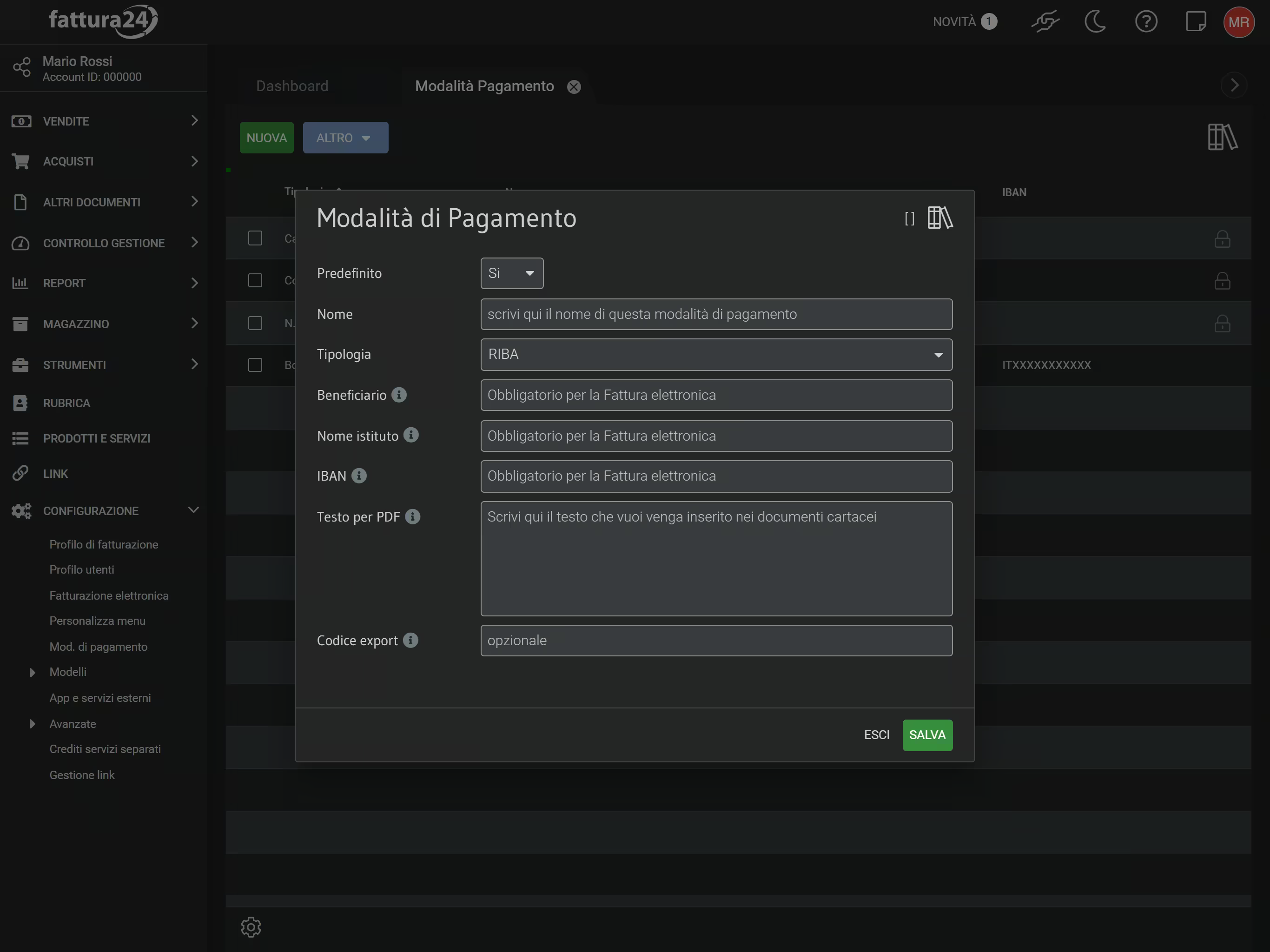

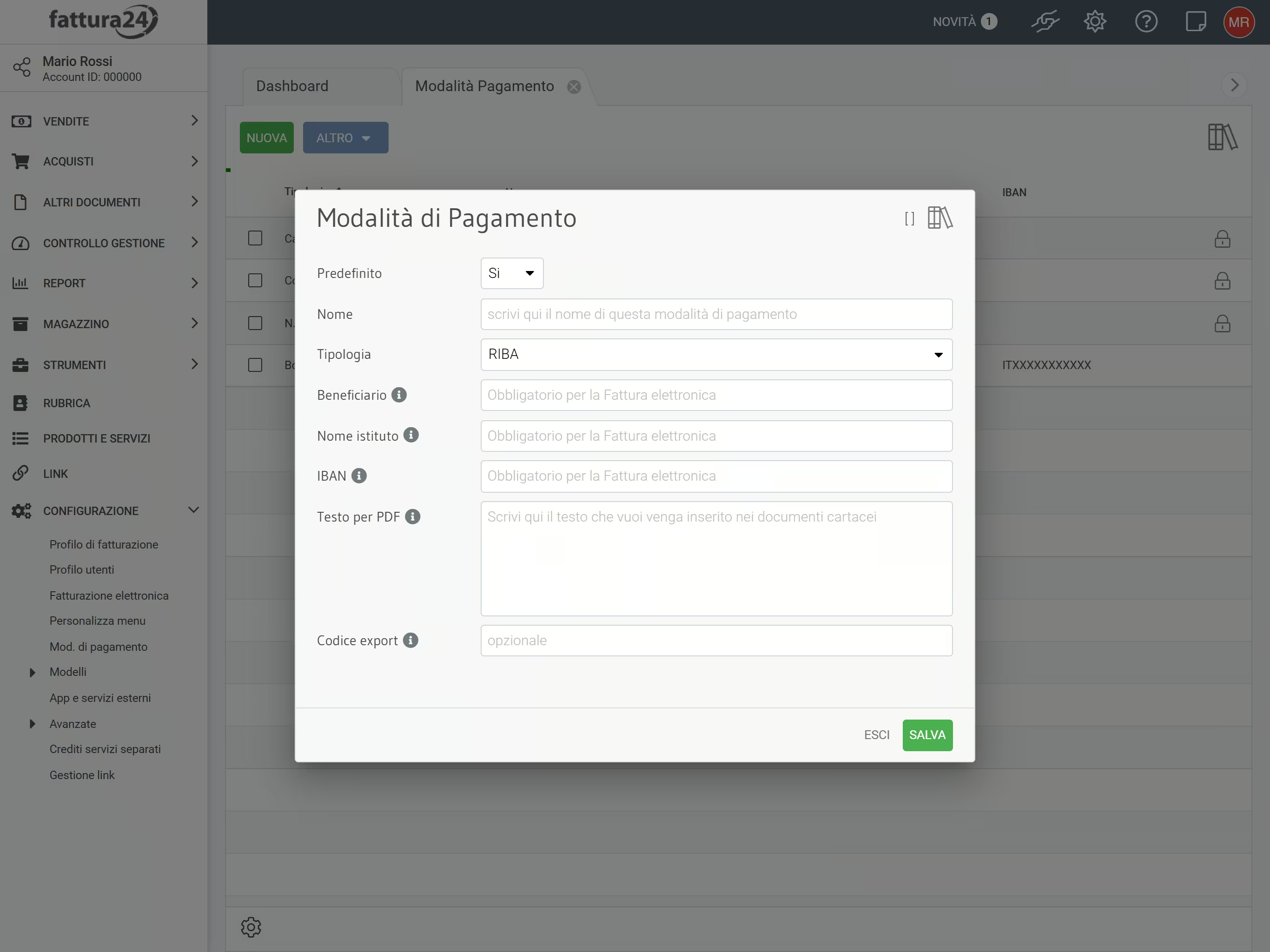

Dal menu di sinistra, clicca su Modalità di Pagamento all’interno di CONFIGURAZIONE e, successivamente, clicca su NUOVA.

Se desideri impostare questa modalità di pagamentoi come Predefinito scegli SI per utilizzare il nuovo sistema di pagamento oppure procedi lasciando il campo Predefinito sul NO ma creando, comunque, questa modalità di pagamento.

All’interno della scheda imposta il campo Tipologia su RiBa .

Ci sono altri campi da completare:

- Nome;

- Beneficiario;

- Nome Istituto;

- IBAN;

- Testo per PDF;

- Codice export.

Compilato tutti i campi ricordati di impostare il campo Predefinito su SI e, successivamente, clicca su SALVA. Clicca su ESCI per tornare alla schermata iniziale.

Per approfondire l’argomento vai alla pagina dedicata del manuale sulle modalità di pagamento.

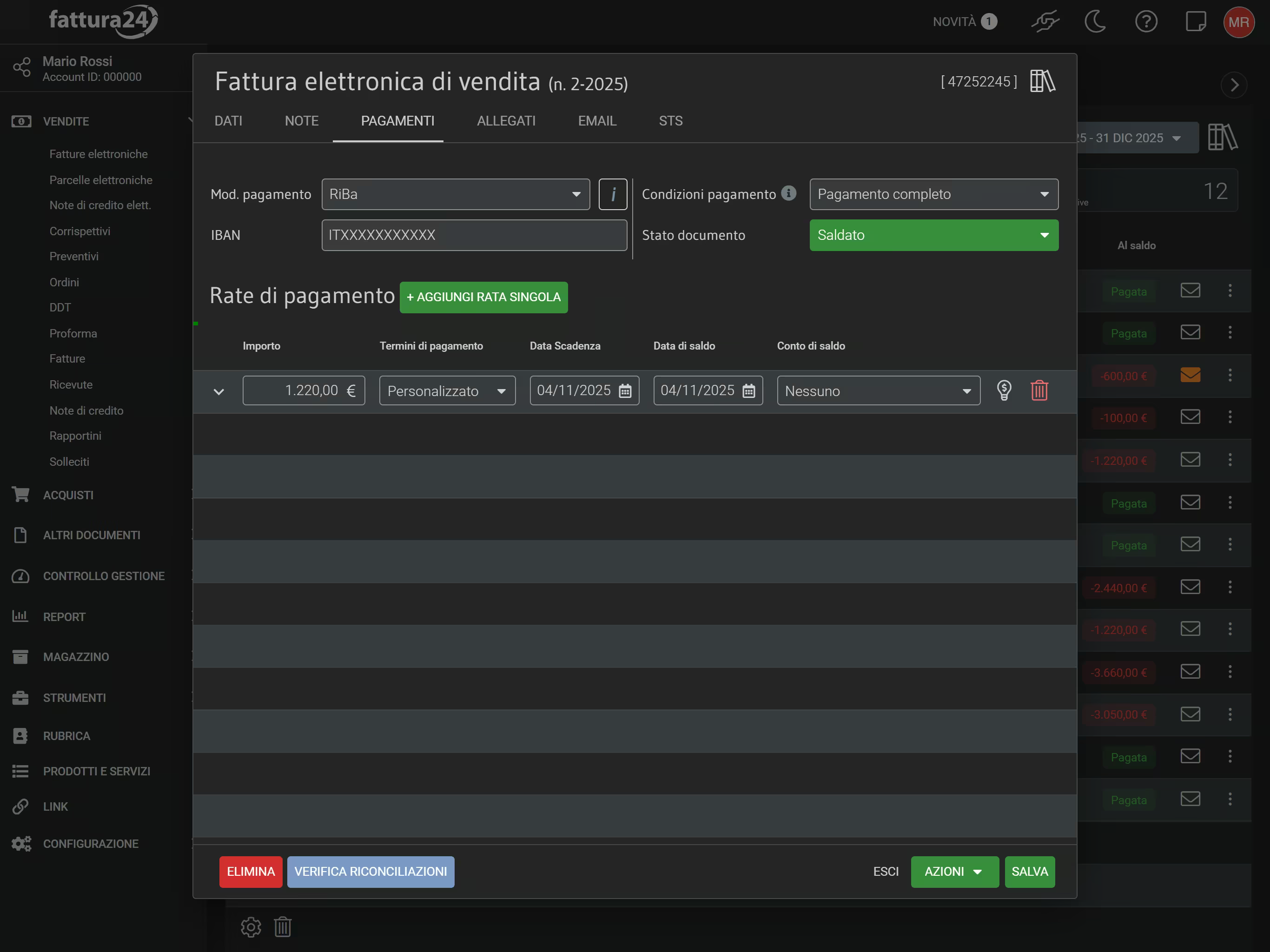

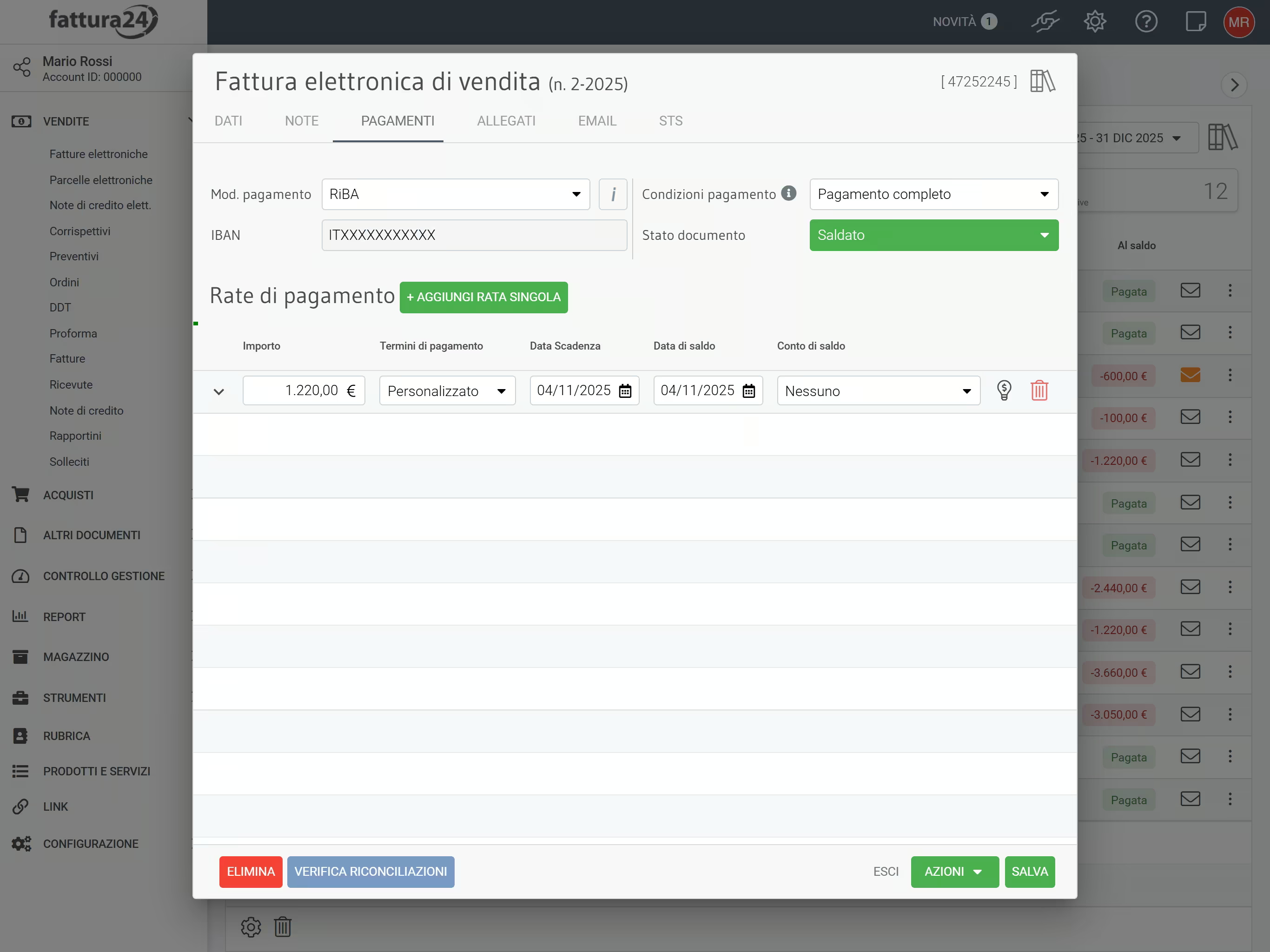

RiBa in fattura

Dal menu di sinistra, clicca su Fattura Elettronica, all’interno di VENDITE e, successivamente, clicca su NUOVO o su un documento già esistente.

Aperta la sotto scheda, clicca su PAGAMENTI.

Imposta il campo Modalità di pagamento su RiBa .

Per l’Agenzia delle Entrate, la Modalità di pagamento presente all’interno dell’XML della fattura elettronica è un dato opzionale quindi, se non necessario, puoi selezionare NESSUNA .

Per approfondire l’argomento vai alla pagina dedicata del manuale sulla fatturazione elettronica.