Come registrare la prima nota?

La prima nota, o ‟brogliaccio”, è uno strumento tipico della contabilità per la registrazione documentale elementare utile al monitoraggio e gestione dei “flussi di cassa”.

È un ottimo strumento per verificare le entrate e le uscite del periodo di riferimento e, una volta corredato della documentazione è un valido aiuto per il Commercialista e/o Esperto Contabile.

Di fatto semplifica il processo di contabilizzazione dei documenti e da un’immediata evidenza dello stato delle liquidità di cassa.

La prima nota può essere redatta sia in forma cartacea, attraverso dei moduli prestampati, sia in forma elettronica.

L’utilizzo del formato elettronico presenta numerosi vantaggi sia in termini di rettifica del documento (pre-emissione), che in termini di disponibilità del file in archivio, che in termini di condivisione.

Una registrazione (riga) in prima nota comprende:

- il numero;

- la data di registrazione;

- la voce del PdC (Piano dei Conti);

- la descrizione del movimento;

- gli importi del dare e avere (sia flussi di contante che di pagamenti bancari).

Tipicamente per registrare una riga in prima nota bisogna annotare, ad esempio:

- gli incassi di fatture precedentemente emesse verso clienti;

- l’incasso dei corrispettivi giornalieri;

- i pagamenti di fatture ricevute da fornitori (sia a saldo che in acconto);

- i pagamenti delle retribuzioni ai dipendenti;

- il pagamento di un costo (come ad esempio il pagamento della rata condominiale o l’affitto del locale);

- il pagamento di F23 e F24;

- i versamenti e/o i prelievi bancari;

- versamento imposte e tasse.

Sebbene l’utilizzo del modello F23 stia progressivamente diminuendo a favore del modello F24 e del sistema pagoPA, rimane ancora in uso per imprese e liberi professionisti per il versamento di alcune tipologie residuali di imposte, tasse e sanzioni, come canoni per concessioni demaniali, sanzioni inflitte da autorità giudiziarie e amministrative (ad esempio multe e contravvenzioni) che non rientrano nel modello F24 standard.

La prima nota non è più considerata solo un registro di cassa e banca. Nella pratica contabile moderna, specialmente nelle PMI, il termine viene utilizzato per indicare qualsiasi registrazione preliminare di un’operazione aziendale, anche quando non comporta immediatamente un movimento di denaro e per questo puàòincludere:

- fatture emesse ma non ancora incassate;

- fatture ricevute ma non ancora pagate;

- note di credito;

- acconti e anticipi;

- movimenti interni (ad esempio prelievi del titolare e spese non documentate);

- storni o rettifiche;

- promemoria di scritture da registrare in contabilità generale.

Questa “prima registrazione” ha funzione di:

- promemoria operativo;

- strumento di riconciliazione con estratti conto e registri IVA;

- monitoraggio della liquidità;

- preparazione delle scritture contabili ufficiali (libro giornale e/o partita doppia).

Tali operazioni compariranno sulla prima nota solo nel momento in cui sarà effettuato il pagamento della fattura al fornitore oppure sarà ricevuto un acconto o sarà saldata la fattura a nostro credito.

Consiglio o obbligo

Occorre distinguere la situazione per regime contabile e tipo di attività.

Quando è consigliabile

La registrazione della prima nota è consigliabile:

- Contabilità semplificata: per tenere traccia di movimenti operativi e preparare la consegna dei documenti al commercialista;

- Liberi professionisti: per controllare entrate/uscite e allegare documenti (ricevute, note spese, scontrini);

- Aziende con molte transazioni giornaliere: utile per non perdere movimenti e facilitare la riconciliazione bancaria.

Quando diventa obbligatoria

La registrazione della prima nota è obbligatoria (o assimilata a obblighi simili):

- imprese al dettaglio e/o commercio: devono annotare i corrispettivi giornalieri. La prima nota di cassa può diventare parte del processo di rendicontazione, specie se:

- il registratore telematico non viene usato correttamente su alcuni incassi;

- l’attività avviene in un luogo diverso da quello dichiarato (vecchia regola del “registro di emergenza”);

- soggetti che incassano in contanti in luoghi diversi dalla sede: serve un registro che attesti i movimenti, equivalente alla prima nota;

- associazioni e enti non profit: spesso il revisore richiede una prima nota per la tracciabilità dei movimenti.

- d.lgs. 127/2015: ha introdotto la memorizzazione elettronica e la trasmissione telematica dei corrispettivi e ha esteso l’uso della fatturazione elettronica tra privati tramite il Sistema di Interscambio (SdI). Ha reso obbligatorio, a partire dal 1° gennaio 2020, l�’uso del registratore di cassa telematico per la maggior parte dei commercianti, sostituendo i tradizionali scontrini cartacei.

- d.P.R. 633/72 (Decreto IVA): stabilisce gli obblighi di registrazione delle operazioni imponibili, esenti e non imponibili ai fini dell’‟IVA” (Imposta sul Valore Aggiunto). I principali obblighi riguardano la tenuta di specifici registri contabili.

- d.m. 23/03/1983: ha introdotto norme fondamentali per gli ‟AMF” (Apparecchi Misuratori Fiscali), definendo requisiti tecnici, caratteristiche di cautela fiscale, il contenuto dello scontrino fiscale (intestazione, IVA, totali, loghi) e obblighi di conservazione (giornale di fondo, libretti) per commercianti, prevedendo anche deroghe e transizioni, mentre le regole per gli ‟RT” (Registratore Telematico) sono il sistema odierno per la trasmissione telematica dei corrispettivi all’Agenzia delle Entrate, sostituendo gradualmente gli scontrini cartacei.

Struttura della prima nota

La struttura tipica di prima nota deve contenere i seguenti campi:

- un progressivo, ad indicare la sequenzialità della prima nota (ad esempio: Prima nota n° 5);

- il periodo di riferimento della prima nota (ad esempio: dal 01/01/2025 al 31/01/2025);

- numero operazione;

- data operazione;

- descrizione con riferimento al documento collegato (ad esempio: Pagamento Fattura numero 12345);

- i movimenti di cassa (entrate e uscite);

- i movimenti bancari (entrate e uscite);

- il saldo che dovrà poi corrispondere a quanto presente in cassa/banca.

Si possono evidenziare, ad esempio nella parte alta del documento anche i totali relativi al periodo di riferimento.

È buona norma annotare le operazioni in modo cronologico ed ordinato, indicando una descrizione chiara che possa identificare la natura dell’entrata e/o dell’uscita.

Non vi è un vincolo fiscale su quando annotare le operazioni, tuttavia è strettamente consigliato l’inserimento delle registrazioni man mano che vengono effettuate in modo da non generare errori o omissioni sulla prima nota.

Allegati alla registrazione

Alla prima nota è buona norma allegare i documenti giustificativi come ad esempio:

- le fatture;

- le ricevute;

- gli scontrini (essendo questi spesso stampati su carta termica si consiglia di fotocopiarli, poiché tendono a scolorire).

Tutti gli allegati vanno ordinati in ordine cronologico come precedentemente indicato sulla prima nota.

Tale operazione non è obbligatoria, ma permette di smaltire e semplificare molto del lavoro di comprensione dei flussi di cassa.

I documenti a corredo devono essere tutti intestati all’azienda, pena la non deducibilità degli stessi. È quindi necessario richiedere emissione di fattura o ricevuta indicante la ragione sociale e la partita iva dell’azienda.

La prima nota per sua natura non costituisce un documento fiscale. Tuttavia essa assume valenza giuridica e fiscale quando è regolarmente numerata e bollata prima dell’uso e contiene tutte le operazioni di gestione di un’impresa (Risoluzione del Ministero delle Finanze n° 9/101 del 9 agosto 1979, a volte indicata come n° 1010/1979, riguarda gli adempimenti contabili e fiscali delle imprese, in particolare la tenuta del ‟libro giornale riepilogativo”).

La prima nota rappresenta quindi un semplice ma allo stesso tempo potente strumento, che ci consente di monitorare i flussi di cassa, in modo da poterli gestire al meglio.

Essa ci aiuta inoltre ad organizzare e a tener traccia dei documenti che generano le movimentazioni di cassa, attraverso l’annotazione dei riferimenti di questi sulla prima nota.

Come registrare la prima nota

Dopo aver compreso cos’è la prima nota, vediamo come gestirla in pratica con Fattura24:

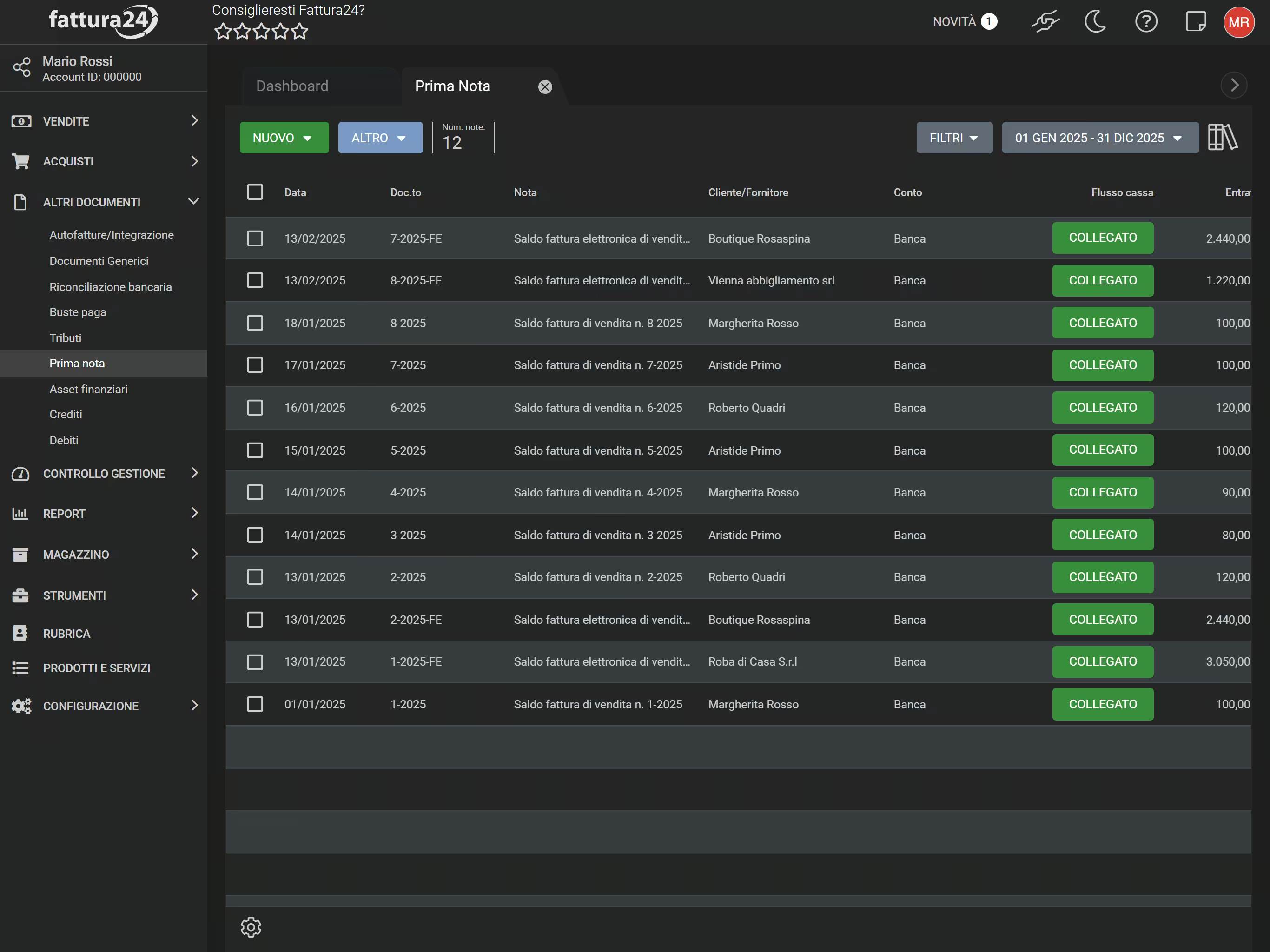

Dal menu principale del tuo account clicca su Prima Nota in Altri documenti per accedere allo strumento.

Dalla scheda principale clicchiamo su NUOVO e poi scegliamo se si tratta di:

- Giroconto;

- Pagamento in entrata;

- Pagamento in uscita.

Per ulteriori approfondimenti puoi visionare la pagina del manuale dedicata alla Prima nota.

La prima nota è associabile ad un conto e ad un piano dei conti.

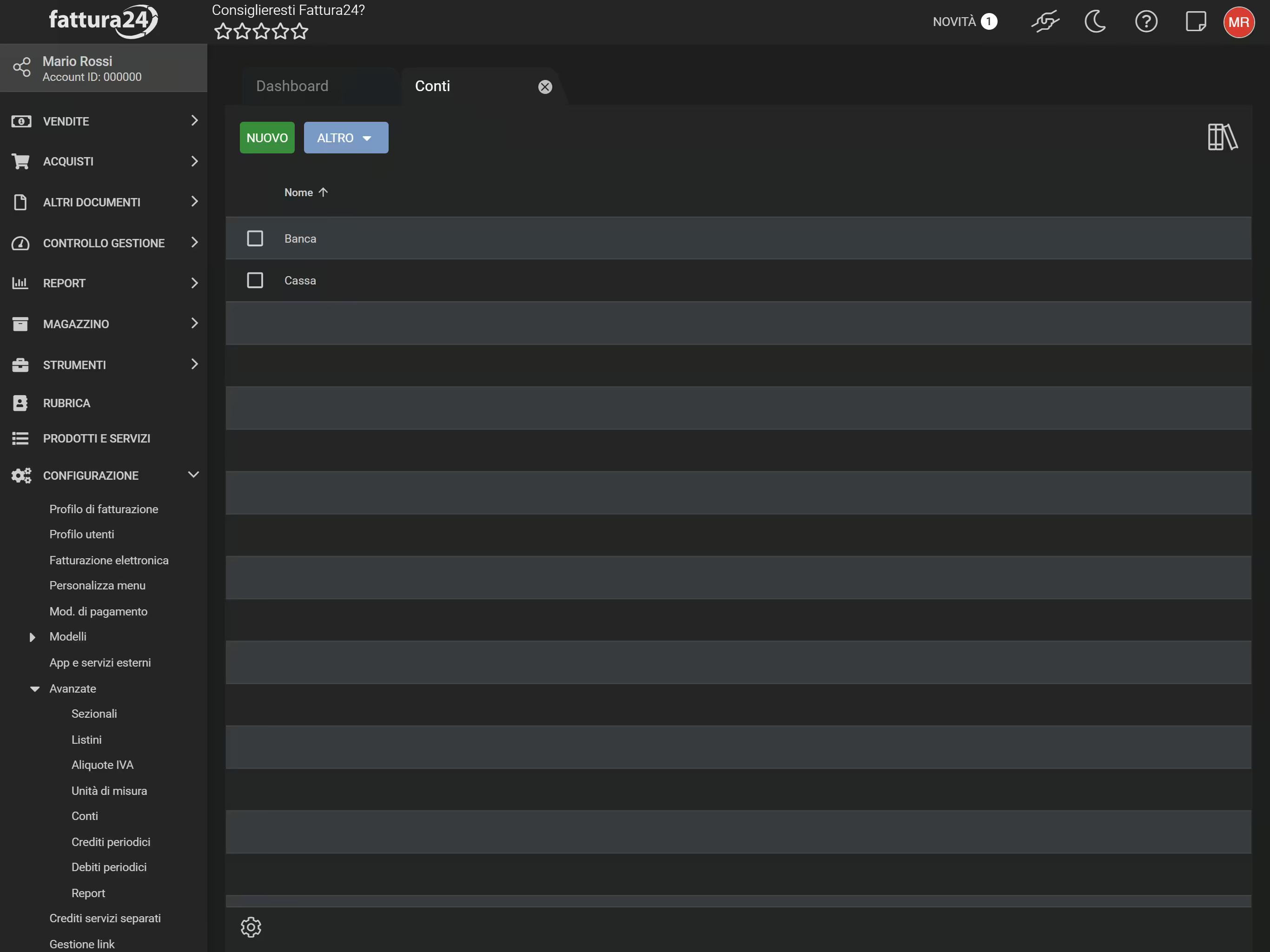

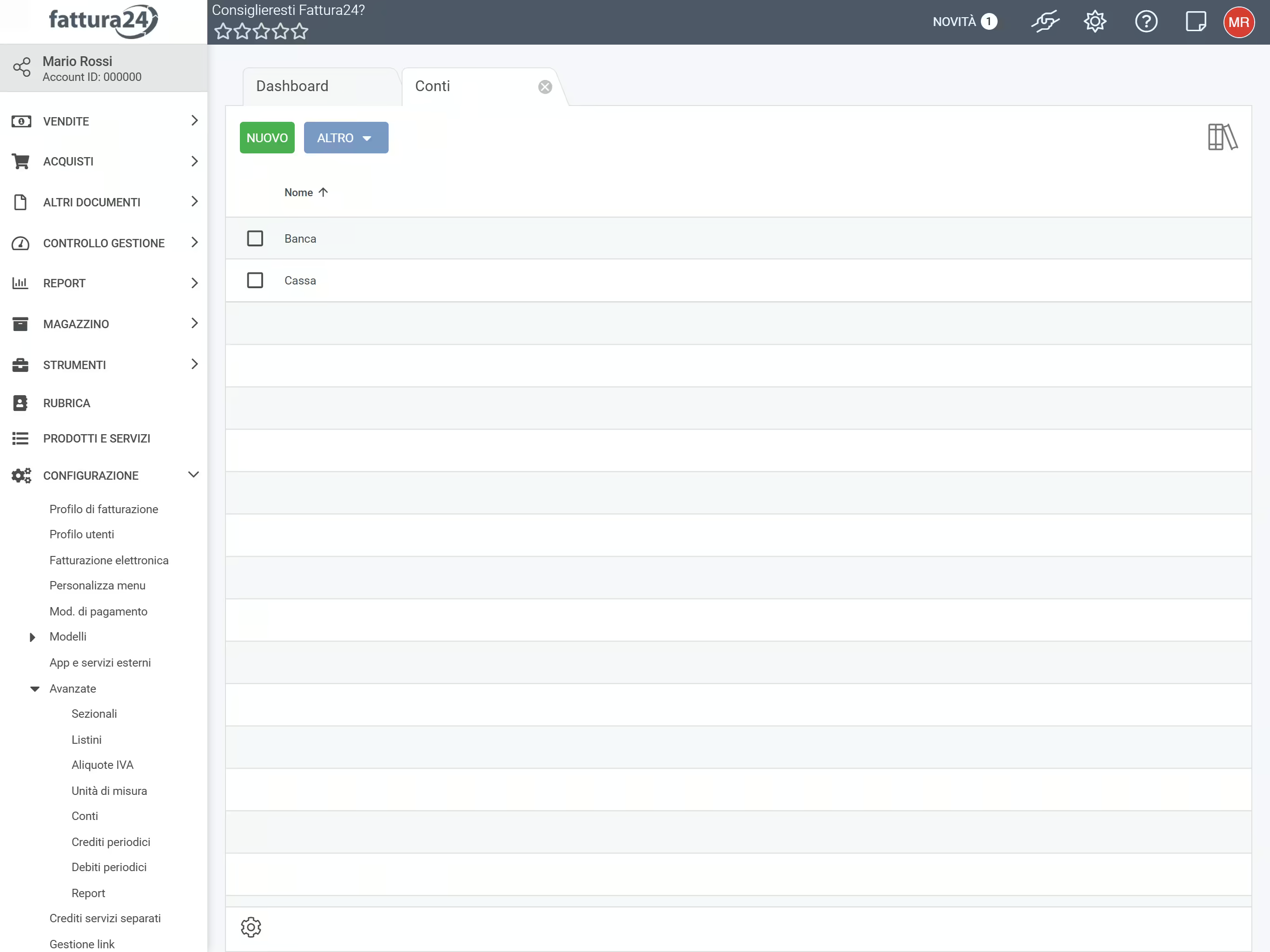

Conto

Dal menu principale clicchiamo su Conti in AVANZATE all’interno di Configurazione e si aprirà la seguente scheda.

Dalla scheda principale clicchiamo su AGGIUNGI e nella scheda diamo il nome al nuovo conto in Fattura24.

Per ulteriori approfondimenti puoi visionare la pagina del manuale dedicata ai Conti.

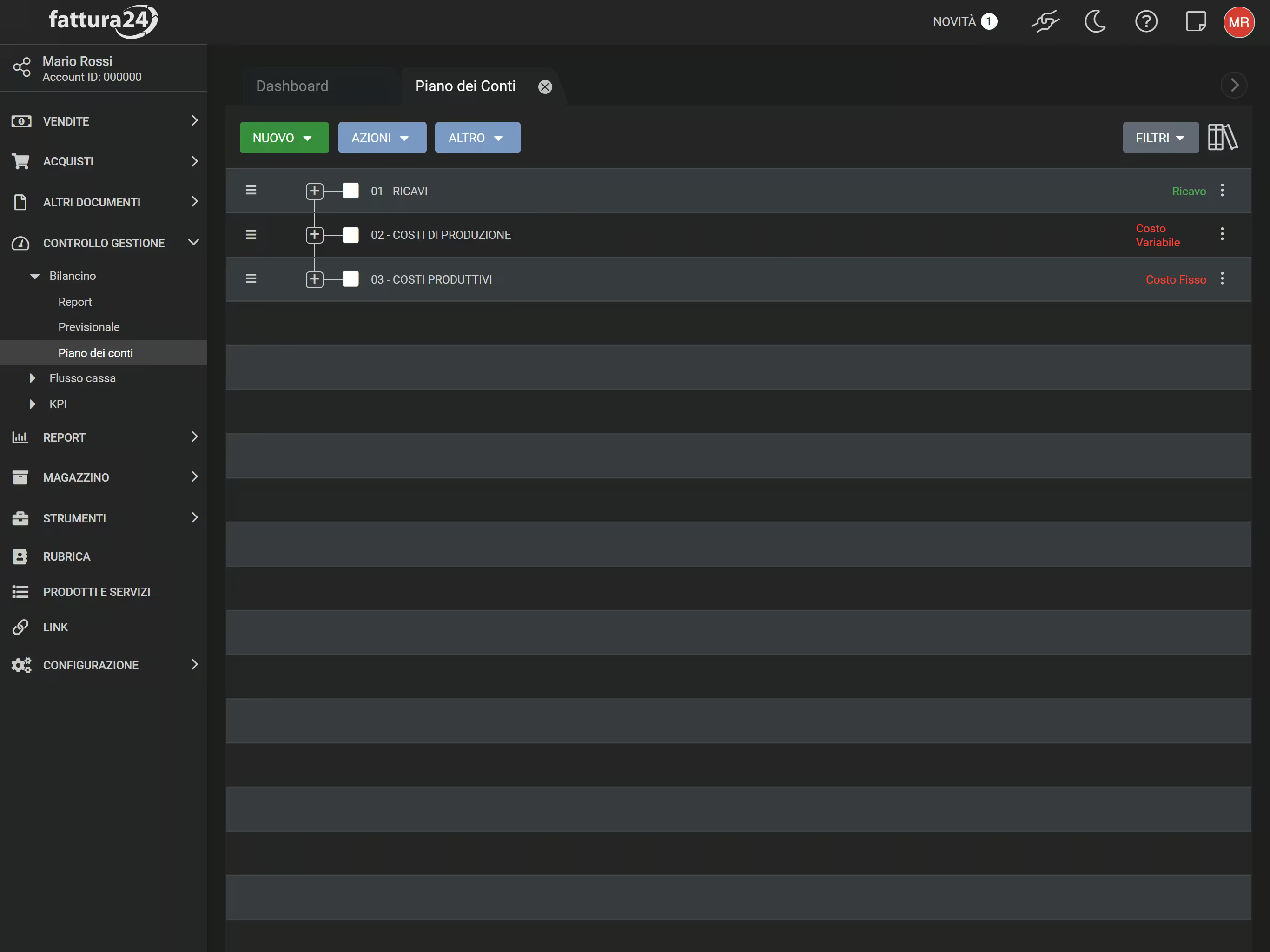

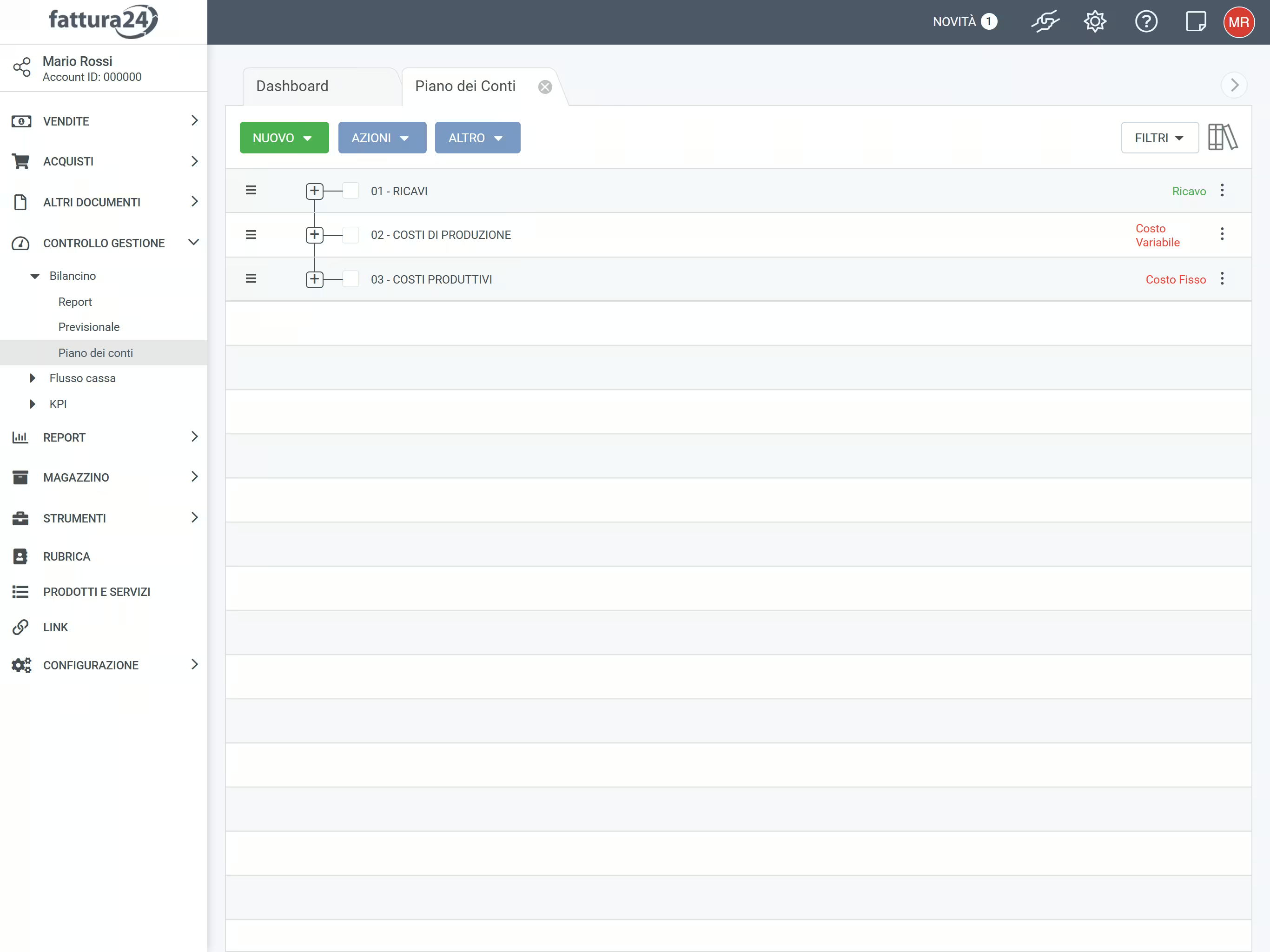

Piano dei Conti

Dal menu principale clicca su PdC (Piano dei Conti) in Bilancino, all’interno di Controllo di Gestione, per accedere alla seguente scheda.

Dalla scheda principale clicchiamo su AGGIUNGI per impostare un Piano dei Conti o per velocizzare questo processo basta cliccare su ALTRO per importare il PdC standard di Fattura24 e/o il PdC Profis di ‟Sistemi”.

Per ulteriori approfondimenti puoi visionare la pagina del manuale dedicata ai PdC (Piano dei Conti).

Prima Nota

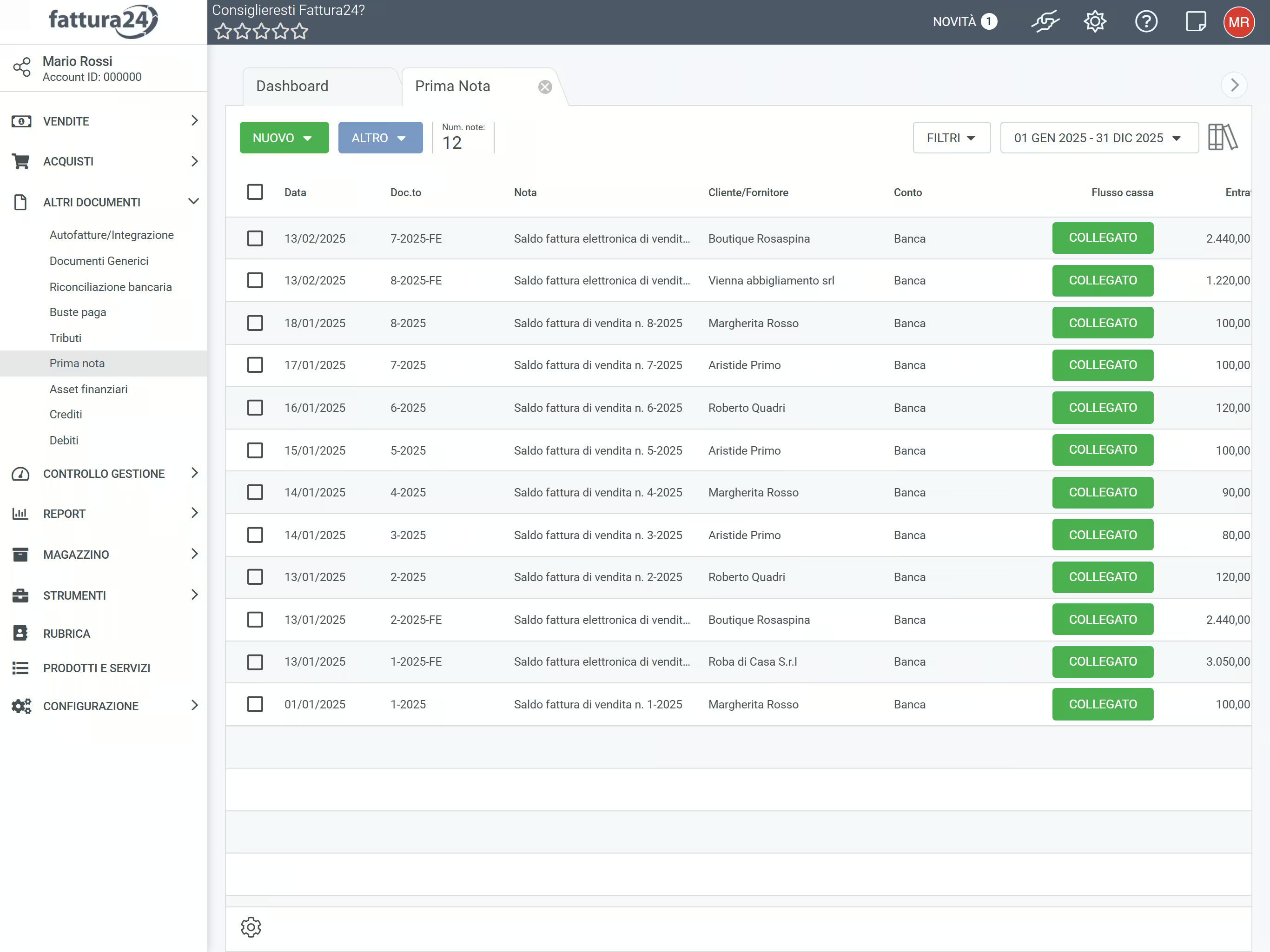

Ritorniamo su Prima Nota in Altri documenti.

Clicchiamo sulla voce di Prima Nota, registrata all’inizio di questa mini guida (‟Giroconto”, ‟Pagamento in entrata” o ‟Pagamento in uscita”), e all’interno della scheda è possibile associare la voce registrata con il Piano dei Conti e con il Conto cliccando sulla singola registrazione per accedere alla sua relativa scheda contabile e impostando i campi dal conto e riferimento PDC.

Per ulteriori approfondimenti puoi visionare la pagina del manuale dedicata alla Prima nota.

Ricerca

Ora che abbiamo iniziato a registrare tutti i movimenti possiamo utilizzare i filtri di ricerca per conoscere il saldo dei nostri conti:

- nella finestra principale, imposta il campo Conto con il conto del quale vuoi conoscere il saldo;

- dopo averlo selezionato la tabella si aggiornerà automaticamente e nella prima riga avrai il saldo di quel conto calcolato sulla finestra temporale che avrai scelto:

- Intero esercizio;

- Mese corrente;

- Intervallo personalizzabile.

Il risultato sarà uno storico completo di tutti i tuoi movimenti che ti permetterà in qualsiasi momento di ricostruire la tua posizione finanziaria.

Export

In qualsiasi momento potrai estrarre i dati in Prima nota cliccando su ALTRO e decidere se esportarli in Excel e/o CSV.

I pagamenti totali o parziali registrati sulle fatture finiscono automaticamente in Prima nota.

I pagamenti che registri sui tributi finiscono automaticamente nella prima nota.

Errori comuni

Errori frequenti nella registrazione della prima nota manualmente:

- registrare movimenti in ritardo porta ad una perdita del controllo di cassa;

- omettere piccoli pagamenti (ad esempio lo scontrino della benzina) aumenta la difficoltà nel procedere con la detraibilità e i rimborsi;

- una numerazione non progressiva non è valida come registro opponibile all’Agenzia delle Entrate;

- gli scontrini non conservati o deteriorati non consentono la deducibilità della spesa sostenuta;

- il saldo di cassa, non coerente con la disponibilità reale, aumenta il rischio delle sanzioni in caso di verifica da parte dell’Agenzia delle Entrate;

- un uso misto di cassa e pagamenti personali porta alla conseguente confusione contabile.

L’opponibilità di un registro, o di una scrittura privata all’Agenzia delle Entrate, dipende principalmente dal fatto che il documento abbia data certa e sia stato redatto in conformità alle normative fiscali e civili.