Invio

Una delle cose che ho sempre trovato comodo e semplice era spedire le fatture via email:

un oggetto, due righe di testo nel corpo della email.

E non dovevo far altro che mettermi comodo in poltrona ed aspettare che arrivassero i soldi sul mio conto corrente.

Ok lo ammetto, l’ultima parte non era proprio così.

Ovviamente, poteva anche succedere che il mezzo di consegna della fattura non fosse l’email ma una lettera cartacea spedita per posta ordinaria, ma il concetto non cambiava, il rapporto era diretto tra me e il destinatario a cui avevo spedito la fattura.

Finiva lì, punto. Oggi con la fattura elettronica non è più così.

La fattura elettronica introduce un terzo attore, scomodo e un pò impiccione: l’Agenzia delle Entrate (sempre lei, sì!!).

Ebbene si, il rapporto a due è diventato un rapporto a tre ed è l’Agenzia delle Entrate che, da buon postino digitale, si fa carico di recapitare la tua fattura al tuo cliente.

La nostra fattura, per come la conosciamo oggi, viaggia molto e coinvolge molte persone.

Non solo la inviamo al nostro consulente fiscale (commercialista, tributarista, esperto contabile e/o ragioniere), ma anche al nostro cliente, mentre quest’ultimo, a sua volta, la invia al proprio consulente fiscale.

Siamo già a quattro persone per quattro passaggi diversi per questo movimento.

In tutto questo viaggiare capitava che alcune fatture erano oggetto di atroci maltrattamenti:

- sparivano senza lasciar traccia;

- cambiavano nei contenuti e negli importi;

- venivano clonate;

- arrivavano a destinazione pur non essendo mai state spedite da nessuno;

- cambiavano lingua;

- e chissà quali altre atrocità.

È evidente che tutto questo a creato moltissimi fattori di inefficienza e, di conseguenza, introducendo costi che si potevano evitare con un pò di innovazione.

Ed è su questa leva che lo Stato, l’Agenzia Europea e le varie Agenzie digitali locali hanno puntato al pensionamento della fattura cartacea, a colpi di decreti, a favore delle fatturazione elettronica.

In questi termini si potrebbe pensare che la fattura cartacea ha fatto sì una brutta fine ma per un nobile motivo, insomma una morte senza gloria.

Un’altra considerazione da fare è che c’è stato un altro grande vantaggio, per noi povere partite IVA (se sappiamo coglierne l’opportunità), quello di aver velocizzato e automatizzato la gestione amministrativa e contabile dell’attività, riducendo peraltro la possibilità di errori, quindi dei costi; di conseguenza, avremo più tempo (e denaro) da impiegare per lo sviluppo dei nostri business o, ancora meglio (perché no?), per goderci la vita.

Per riprendere il discorso del terzo incomodo...

...si, hai capito bene!

Dovrai trasmettere la fattura non al tuo cliente, ma al Sistema di Interscambio dell’Agenzia delle Entrate, chiamato anche SdI, e ciò entro 12 giorni dalla data di effettuazione dell’operazione oggetto della fattura (art. 21, c. 4 del d.P.R. 633/1972 in sostituzione del vecchio termine di 24 ore).

Sarà poi l’intelligenza artificiale dello SdI a consegnare la fattura al tuo cliente, ma solo dopo essersi registrato ed appuntato (alla “velocità della luce” consentita dai suoi processori) tutti i più minuziosi e scabrosi dettagli della fattura.

Per inviare le fatture elettroniche allo SdI hai le seguenti modalità:

- dal portale Fatture e Corrispettivi;

- usare l’app FatturaE dell’Agenzia delle Entrate;

- trsmite un canale telematico autorizzato (Fattura24).

- tramite PEC;

Una volta che avrai inviato correttamente la fattura elettronica allo SdI, la tua fattura sarà stata emessa a tutti gli effetti.

Una fattura inviata invece non attraverso lo SdI, ma con altri metodi tradizionali, sarà considerata come una fattura non emessa (così prevede, espressamente, l’art. 1, c. 6 del d.lgs. 127/2015), con tutte le conseguenze di legge, anche in tema di sanzioni e credimi sono elevatissime.

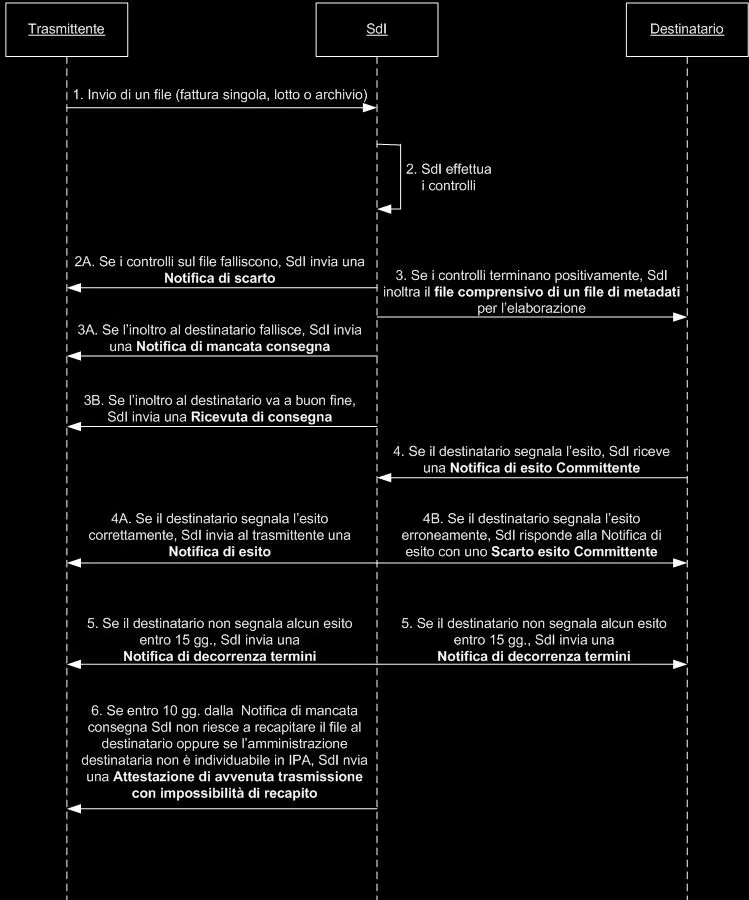

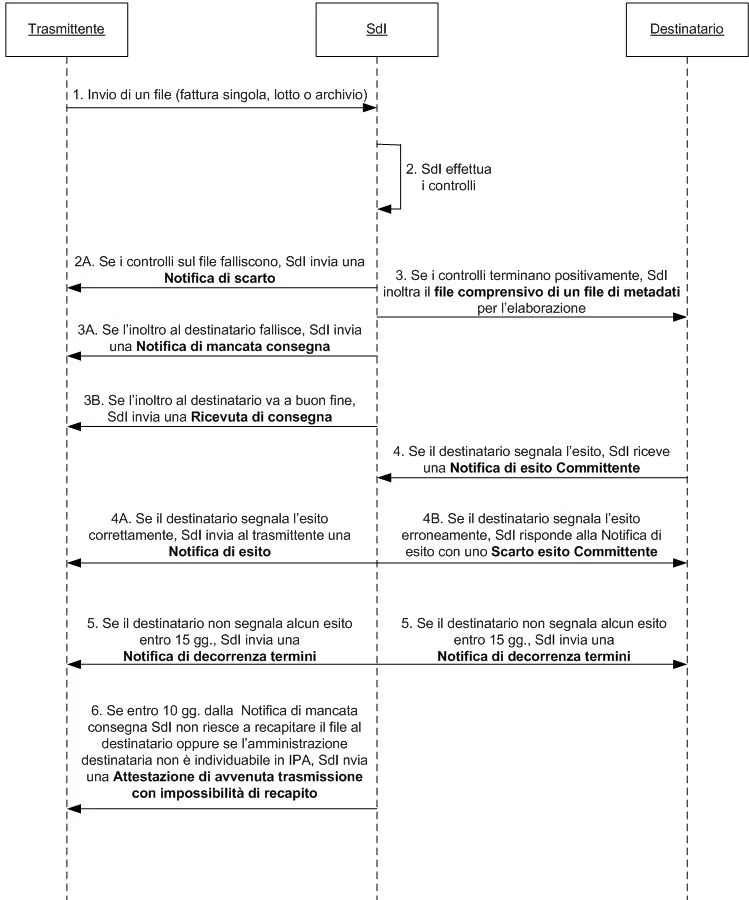

Lo SdI (Sistema di Interscambio)

Lo SdI attribuisce a ogni tipologia di file messaggio una nomenclatura differente; qui di seguito ti mostro come funziona l’iter all’interno dello SdI.

Tutti i documenti informatici (fatture, note di credito e autofatture e/o integrazioni) devono essere firmati elettronicamente mediante una firma elettronica di tipo CAdES-BES o XAdES-BES; a eccezione del file dei metadati.

La notifica di esito committente, unica notifica inviata dal destinatario al SdI, prevede la possibilità di essere firmata elettronicamente, sempre in modalità CAdES-BES o XAdES-BES, in via facoltativa.

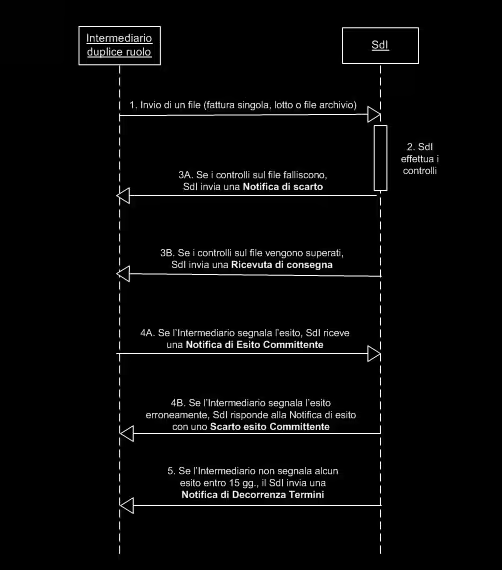

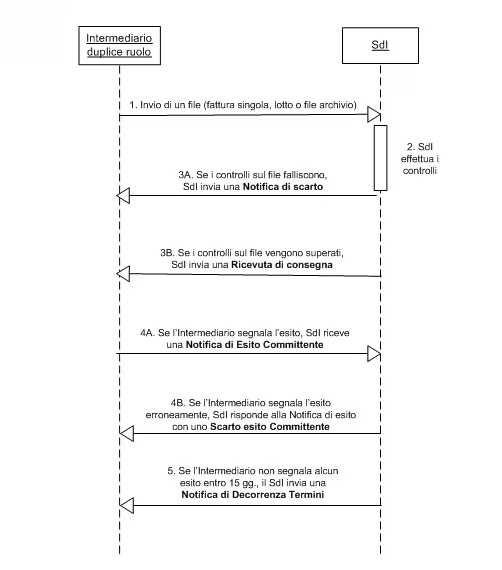

Esiste un flusso semplificato per chi trasmette e riceve tramite il medesimo canale trasmissivo; in questo caso il flusso dei messaggi subisce delle variazioni per consentire una maggiore efficienza nel processo di trasmissione del file FatturaPA e della notifica di esito al trasmittente; questi non vengono recapitati poiché sono già a disposizione di colui che li trasmette.

Il flusso semplificato è disponibile per i canali trasmissivi Web-service e FTP ma non per i canali PEC e invio web in quanto quest’ultimi due non necessitano di un accreditamento preventivo presso lo SdI.

L’invio è andato bene?

La domanda da farsi è questa:

Dopo che ho inviato una fattura al Sistema di Interscambio, come faccio a sapere come è andato l’invio, ovverosia se la fattura è stata correttamente ricevuta dall’Agenzia e se è stata da questa consegnata al mio cliente?

La risposta è che l’Agenzia delle Entrate, subito dopo aver ricevuto e (se c’è riuscita) consegnato al destinatario il file XML, trasmetterà al mittente (o, meglio, al suo software di ricezione) e metterà nel Cassetto Fiscale, una apposita ricevuta di esito in formato XML, firmata digitalmente dall’Agenzia delle Entrate, dove indicherà anche il giorno e l’ora di ricezione da parte dello SdI e di consegna al destinatario (nel caso la consegna sia effettivamente avvenuta).

File, fatture e messaggi

Lo SdI (Sistema di Interscambio) distingue tre tipi di file:

- file FatturaPA: file XML firmato digitalmente conforme alle specifiche del formato della FatturaPA e può contenere:

- fattura singola (un solo corpo fattura)

- lotto di fatture (più corpi fattura con la stessa intestazione);

- file archivio: file compresso (esclusivamente nel formato zip) contenente uno o più file FatturaPA;

- file messaggio: file XML conforme a uno schema (xml schema) descritto dal file: MessaggiTypes_v1.1.xsd scaricabile nella sezione Documentazione Sistema di Interscambio.

La FatturaPA prevede un contenuto informativo che deve essere obbligatoriamente riportato in fattura perché rilevante ai fini fiscali secondo la normativa vigente ed è indispensabile per una corretta trasmissione al destinatario attraverso lo SdI. Questo formato prevede anche la possibilità di inserire le informazioni utili per la completa dematerializzazione del processo del ciclo passivo attraverso l’integrazione della fattura con i sistemi gestionali e/o con i sistemi di pagamento e le informazioni che possono risultare di interesse per gli Operatori economici e le Amministrazioni pubbliche.

Nel momento in cui riceve un file archivio (il file zip non deve essere firmato) creato per l’invio massivo lo SdI lo elabora controllando e inoltrando al destinatario i singoli file FatturaPA contenuti al suo interno (ogni singolo file fattura deve essere firmato digitalmente). I file FatturaPA contenuti in un file archivio vengono trattati come quelli trasmessi singolarmente.

Per quanto riguarda i file messaggio, questi possono essere:

- una notifica di scarto: messaggio che SdI invia al trasmittente nel caso in cui il file trasmesso (file FatturaPA o file archivio) non abbia superato i controlli previsti;

- un file dei metadati: file che SdI invia al destinatario, insieme al file FatturaPA;

- una ricevuta di consegna: messaggio che SdI invia al trasmittente per certificare l’avvenuta consegna al destinatario del file FatturaPA;

- una notifica di mancata consegna: messaggio che il SdI invia al trasmittente per segnalare la temporanea impossibilità di recapitare al destinatario il file FatturaPA;

- una notifica di esito committente: messaggio facoltativo che il destinatario può inviare al SdI per segnalare l’accettazione o il rifiuto della fattura ricevuta; la segnalazione può pervenire al SdI entro il termine di 15 giorni;

- una notifica di esito: messaggio con il quale il SdI inoltra al trasmittente la notifica di esito committente eventualmente ricevuta dal destinatario della fattura;

- uno scarto esito committente: messaggio che il SdI invia al destinatario per segnalare un’eventuale situazione di non ammissibilità o non conformità della notifica di esito committente;

- una notifica di decorrenza termini: messaggio che il SdI invia sia al trasmittente sia al destinatario nel caso in cui non abbia ricevuto notifica di esito committente entro il termine di 15 giorni dalla data della ricevuta di consegna o dalla data della notifica di mancata consegna ma solo se questa sia seguita da una ricevuta di consegna. Con questa notifica il SdI comunica al destinatario l’impossibilità di inviare, da quel momento in poi, notifica di esito committente e al trasmittente l’impossibilità di ricevere notifica di esito;

- una attestazione di avvenuta trasmissione della fattura con impossibilità di recapito: messaggio che il SdI invia al trasmittente nei casi di impossibilità di recapito del file all’amministrazione destinataria per cause non imputabili al trasmittente (amministrazione non individuabile all’interno dell’Indice delle Pubbliche Amministrazioni oppure problemi di natura tecnica sul canale di trasmissione);

Nei file dei metadati è importante sottolineare l’importanza operativa del campo <TentativiInvio>. È un contatore del numero di tentativi di inoltro operati dallo SdI in un dato periodo di tempo. Per evitare inutili operazioni di invii ripetuti bisogna vedere il valore che viene riportato in questo contatore:

- valore maggiore di ‘1’: il documento è valido;

- medesimo valore del precedente invio: in questo caso si tratta di un errore da segnalare a SdI.

Esempi di XML

Qui a seguire ti riporto gli esempi di XML dell’Agenzia delle Entrate:

- Lotto verso PA;

- Singola verso PA con una linea di dettaglio;

- Singola verso PA con più linee di dettaglio;

- Lotto verso soggetto privato;

- Singola verso soggetto privato con più linee di dettaglio;

- Singola verso soggetto privato con una linea di dettaglio.