Fattura elettronica B2B e B2C - Guida aggiornata 2026

Dal 1° gennaio 2019 (art. 1, c. 3 del d.lgs. 127/2015, così come modificato dalla l. 205/2017) è stato introdotto l’obbligo di fatturazione elettronica tra privati (B2B e B2C), quindi tra soggetti residenti e stabili in Italia.

Dal 2024‑2026, tale obbligo si applica a tutte le partite IVA italiane, senza distinzione di categoria o soglia di fatturato, eccetto casi eccezionali espressamente previsti dalla normativa. I documenti di vendita soggetti all’obbligo comprendono:

- Fatture elettroniche;

- Parcelle elettroniche;

- Note di credito elettroniche;

- Autofattura/Integrazioni.

L’emissione di questi documenti deve avvenire esclusivamente:

- utilizzando il formato elettronico XML, conforme alle ultime Specifiche Tecniche 2025/2026 dell’Agenzia delle Entrate e compatibile con lo standard europeo EN 16931, per assicurare interoperabilità nelle operazioni intracomunitarie;

- trasmettendoli tramite il Sistema di Interscambio (SdI) dell’Agenzia delle Entrate.

L’obiettivo della fatturazione elettronica è garantire tracciabilità e certezza fiscale dei dati, contrastando l’evasione.

Le Specifiche Tecniche del procedimento di trasmissione e del file XML sono state definite dal Provvedimento del Direttore dell’Agenzia delle Entrate del 30 aprile 2018, aggiornate periodicamente per includere novità fiscali e tecnologiche.

L’Agenzia delle Entrate ha inoltre fornito ulteriori chiarimenti sugli obblighi e sulle regole fiscali dei documenti elettronici attraverso:

- “circolare 14/E del 17 giugno 2019”;

- “guida alla compilazione delle fatture elettroniche” (da ricercare l’ultimo aggiornamento);

- aggiornamenti periodici sulle “Specifiche Tecniche 2025/2026” e sulle novità “ViDA” (Digital Reporting Requirements europei).

I documenti elettronici, per essere fiscalmente validi, devono essere firmati digitalmente. La firma può essere apposta dalla stessa partita IVA emittente oppure da società terze accreditate SdI, che trasmettono i file XML per conto dell’emittente.

Per alcune microimprese o per fatture verso consumatori finali aderenti al servizio di conservazione automatica dell’Agenzia, l’apposizione della firma digitale può essere gestita in modalità semplificata, senza incidere sulla validità fiscale del documento.

Per un approfondimento tecnico sulla firma digitale e sulle modalità di trasmissione, è possibile consultare la guida specifica dedicata.

Fatturazione elettronica B2B intracomunitaria e riforme UE (ViDA) – Novità 2026

Negli ultimi anni, il quadro normativo europeo ha avviato una completa digitalizzazione dei processi IVA. Con il pacchetto ViDA (VAT in the Digital Age), la Commissione Europea ha introdotto un percorso graduale per uniformare l’e-invoicing e il reporting digitale in tutti i Paesi membri, Italia inclusa.

Principali novità operative

- Obbligo di fatturazione elettronica per tutte le operazioni B2B intracomunitarie: dal 1° gennaio 2026 le fatture elettroniche sono obbligatorie per le transazioni tra imprese UE, secondo lo standard europeo EN 16931.

- Digital Reporting Requirements (DRR): le operazioni intracomunitarie devono essere trasmesse in tempo quasi reale, tramite sistemi interoperabili a livello europeo, integrando progressivamente le funzionalità dello SdI italiano.

- Standardizzazione del formato e-invoice europeo (EN 16931): tutti gli Stati membri convergono verso un formato comune che semplifica lo scambio dei dati tra imprese UE e garantisce l’interoperabilità dei sistemi nazionali.

- Sostituzione dei vecchi sistemi Intrastat/VIES: dal 2026, le comunicazioni Intrastat per le operazioni B2B intracomunitarie saranno integrate nel nuovo reporting digitale unificato, progressivamente sostituendo i flussi tradizionali.

Tempistiche di adeguamento

Le principali regole ViDA/DRR sono operative dal 2026 per tutte le transazioni intracomunitarie B2B, mentre alcune integrazioni tecniche e aggiornamenti minori dei sistemi continueranno gradualmente fino al 2030.

Consiglio operativo

È fondamentale per imprese e professionisti assicurarsi che il software gestionale adottato (come Fattura24) supporti il nuovo standard europeo e i requisiti ViDA/DRR, per evitare futuri aggiornamenti complessi e garantire la conformità fiscale.

Commercianti al minuto

Dal 2017 (art. 2 del d.lgs. 127/2015) è obbligatoria la memorizzazione e la trasmissione telematica all’Agenzia delle Entrate dei dati dei corrispettivi generati, incluse le vendite tramite distributori automatici (le cosiddette vending machine). A partire dal 1° gennaio 2021 l’obbligo si è esteso a tutti i commercianti al minuto e a chi utilizza registratori di cassa per operazioni verso consumatori finali. La trasmissione dei dati avviene tramite il sistema dei corrispettivi telematici integrato nel portale “Fatture e Corrispettivi”.

Dal 1° gennaio 2026, in attuazione della Legge di Bilancio 2025 (l. 207/2024) e del Provvedimento 424470/2025 dell’Agenzia delle Entrate, gli esercenti che inviano i dati dei corrispettivi devono collegare i registratori telematici agli strumenti di pagamento elettronico (ad esempio POS, app di pagamento e wallet digitali) tramite un servizio web dedicato nell’area riservata del portale “Fatture e Corrispettivi”. Il collegamento non è fisico, ma logico: l’esercente associa ai registratori i dispositivi di pagamento tramite identificativi univoci.

XML

L’XML è un formato di file con struttura standardizzata che consente di trasmettere informazioni e dati in modo leggibile e interpretabile dai sistemi software di mittente e destinatario. Per la fattura elettronica obbligatoria, l’Agenzia delle Entrate prevede l’impiego del formato XML conforme alle Specifiche Tecniche vigenti (aggiornate al 1° aprile 2025), che include anche tipologie documentali specifiche per la gestione dei corrispettivi e dei pagamenti elettronici.

SdI

A differenza della tradizionale fattura cartacea, nel regime elettronico non è la partita IVA a inviare direttamente la fattura al cliente, ma è il Sistema di Interscambio (SdI) dell’Agenzia delle Entrate a recapitare il file XML al destinatario dopo i controlli formali. Per essere fiscalmente valido, il documento elettronico (fattura, parcella, nota di credito e autofattura/integrazioni) deve essere trasmesso allo SdI secondo le modalità e gli schemi tecnici definiti dall’Agenzia.

SdI può restituire:

- Ricevuta di scarto: in caso di errori tecnici di compilazione (documento non emesso);

- Ricevuta di consegna: documento recapitato correttamente al canale del destinatario.

Nel caso di emissione verso consumatori finali (B2C) senza canale telematico, lo SdI non consegna ma considera la fattura fiscalmente emessa se il protocollo SdI è positivo e la deposita nel Cassetto fiscale del cedente/prestatore. In tal caso il cedente deve comunque trasmettere al cliente copia della fattura con modalità ordinaria (ad esempio un file PDF via email).

Canale telematico di ricezione

Il canale telematico utilizzato per la ricezione delle fatture elettroniche può essere:

- un “software di ricezione” (con codice destinatario di 7 caratteri accreditato presso l’Agenzia delle Entrate);

- un “indirizzo PEC” registrato come canale di ricezione;

- la ricezione diretta tramite il portale “Fatture e Corrispettivi” dell’Agenzia delle Entrate;

- un “intermediario accreditato” che trasmette i documenti per conto del contribuente (ad esempio provider/gestionali come Fattura24), dotato di proprio codice destinatario (SZLUBAI).

Modalità di trasmissione allo SdI

Il contribuente può trasmettere i documenti elettronici allo SdI:

- direttamente dal portale “Fatture e Corrispettivi” dell’Agenzia delle Entrate;

- tramite PEC, osservando le regole tecniche specificate nelle Specifiche Tecniche;

- attraverso un intermediario accreditato con canale conforme alle Specifiche Tecniche.

A partire dal 1° gennaio 2026, gli esercenti che memorizzano e trasmettono corrispettivi devono collegare i propri registratori telematici agli strumenti di pagamento elettronico (POS o sistemi equivalenti) tramite un servizio web dedicato dell’Agenzia delle Entrate. Questo collegamento, pur non essendo fisico tra dispositivi, consente di associare in modo univoco ciascun POS al registratore telematico per garantire la coerenza tra incassi e registrazione dei corrispettivi.

Esempio

Il destinatario privato, a differenza della Pubblica Amministrazione (che può scartare le fatture nel procedimento di fatturazione verso la PA), non può rifiutare di ricevere il documento elettronico trasmesso dal fornitore del bene o servizio.

Se il destinatario ritiene che la fattura sia stata emessa indebitamente, deve richiedere al fornitore di emettere, sempre tramite SdI, una nota di credito elettronica (di storno o di variazione), compilata secondo le Specifiche Tecniche aggiornate al 2026, che annulla o rettifica l’importo della fattura originaria.

Primo accesso

Il primo passo è quello di ottenere le credenziali che permettono l’accesso al portale presente sul sito dell’Agenzia delle Entrate.

È possibile accedere attraverso le seguenti credenziali:

- Entratel;

- Fisconline (per gli utenti dei servizi telematici);

- CNS (Carta Nazionale Servizi) del INPS;

- SPID (Sistema Pubblico di Identità Digitale);

Una volta che si è in possesso delle credenziali è possibile Fatture e Corrispettivi gestito dalla Sogei S.p.A. (Società Generale d’Informatica S.p.A) per conto dell’Agenzia delle Entrate.

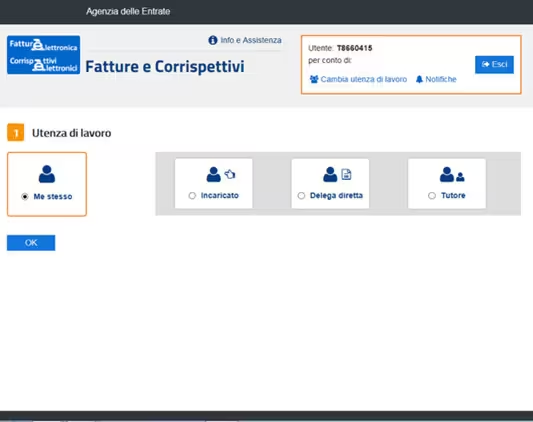

Non appena loggati nel sistema sarà possibile scegliere l’utenza di lavoro con cui operare, nel caso in cui l’utente persona fisica rappresenti anche l’incaricato per lo svolgimento degli adempimenti di fatturazione per conto di una persona giuridica (come, ad esempio, enti e aziende):

- Me stesso: accedi con la tua partita IVA;

- Incaricato: accedi come operatore per conto dell’azienda per cui lavori;

- Delega diretta: accedi come intermediario del tuo cliente;

- Tutore: accedi come tutore del soggetto proprietario della partita IVA interdetta.

Una volta effettuata la scelta sull’utenza si devono inserire le partite IVA per le quali si intende operare, nel caso Me stesso sarà una.

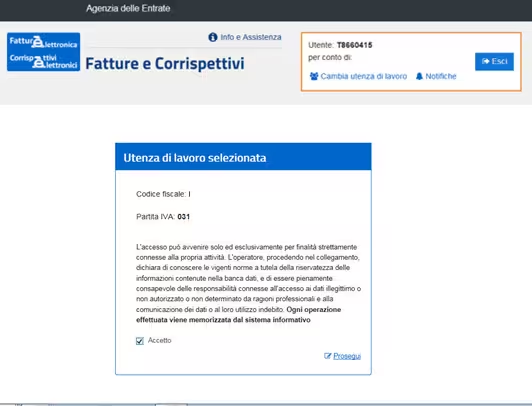

Infine apparirà il messaggio da leggere e accettare con il riepilogo del contenuto informativo del portale e le misure di sicurezza attive.

Come funziona il processo B2B e B2C?

Il processo di fatturazione elettronica tra privati è suddiviso in tre macro fasi:

- generazione del documento digitale;

- trasmissione;

- conservazione del documento trasmesso.

Per usufruire del servizio di conservazione sostitutiva, è necessario aderire tramite accettazione esplicita delle condizioni, compilando i dati richiesti in una web-form del portale “Fatture e Corrispettivi”. Dal 2026, gli utenti possono anche usufruire del servizio di conservazione automatica gratuito dell’Agenzia delle Entrate, che assicura in automatico conformità a tutte le regole fiscali, senza necessità di intermediario.

Generazione ed emissione del documento

Durante la generazione del documento elettronico è necessario selezionare il tipo di documento da emettere:

- fattura ordinaria;

- fattura semplificata (B2C e microimprese);

- fattura verso la Pubblica Amministrazione (PA).

Scelta la tipologia di fattura, devono essere compilati i dati obbligatori del fornitore, del cliente e della fattura stessa.

La generazione può avvenire anche:

- ripartendo dai dati dell’ultima fattura inserita;

- importando un file XML precedente, purché conforme alle Specifiche Tecniche 2025/2026, pena lo scarto da parte dello SdI.

Trasmissione del documento

Una volta compilati o modificati i dati, il file XML deve essere caricato dal computer dell’utente o dal software gestionale per permettere allo SdI di trasmettere i dati all’Agenzia delle Entrate.

La trasmissione può avvenire:

- per singoli file;

- con un archivio ZIP contenente fino a 10 documenti elettronici.

Lo SdI verifica automaticamente il file e restituisce:

- ricevuta di scarto, se il documento contiene errori;

- ricevuta di consegna, se il documento è correttamente trasmesso al canale del destinatario o depositato nel Cassetto fiscale per i B2C privi di canale telematico.

Firma elettronica e marca temporale

Tutti i processi di conferma, firma elettronica e apposizione della marca temporale rispettano le regole previste dallo SdI e dalle Specifiche Tecniche aggiornate al 2025/2026:

- per le fatture B2B, la firma digitale è obbligatoria;

- per alcune fatture B2C o microimprese, la firma può essere gestita in modalità semplificata, se si aderisce al servizio di conservazione automatica dell’Agenzia;

- la trasmissione tramite intermediario o portale SdI garantisce la validità fiscale del documento senza ulteriori adempimenti da parte del contribuente.

Esiti del Sistema di Interscambio

B2B (tra partite IVA)

Nel procedimento tra soggetti dotati di partita IVA, lo SdI invia al mittente:

- ricevuta di scarto: se la fattura contiene errori tecnici di compilazione. In questo caso la fattura non è emessa;

- ricevuta di consegna: se la fattura è stata recapitata correttamente al canale telematico del destinatario. La fattura è considerata fiscalmente emessa.

Dal 2026, lo SdI applica i controlli previsti dalle Specifiche Tecniche 2025/2026, segnalando eventuali errori formali prima dell’emissione definitiva.

B2C (clienti privi di partita IVA)

Quando la partita IVA emette una fattura verso un cliente privato senza canale telematico di ricezione, deve indicare il codice destinatario “0000000”.

Lo SdI non consegna direttamente il documento al consumatore finale, che non dispone di canale accreditato.

Gli esiti comunicati al mittente saranno:

- ricevuta di scarto: in caso di errori di compilazione (fattura NON emessa);

- ricevuta di mancato recapito: se il documento è corretto ma il destinatario non ha canale telematico.

In ogni caso, i dati della fattura vengono registrati nel Cassetto fiscale del cedente/prestatore, e la fattura è considerata fiscalmente valida e emessa.

Obblighi di comunicazione al cliente

La partita IVA deve, tramite canali ordinari (ad esempio email e/o posta), informare il destinatario dell’avvenuta emissione e fornirgli una copia della fattura.

Questa copia serve solo a informare il consumatore, non sostituisce la fattura elettronica depositata nel SdI e nel Cassetto fiscale.

La conservazione digitale della fattura resta obbligatoria, anche per clienti privi di canale telematico.

Tabella riassuntiva

| Metodo di ricezione | Codice / Dato richiesto | Quando si usa | Note operative |

| Codice destinatario (7 caratteri) | Codice assegnato dal provider accreditato (ad esempio SZLUBAI) | Imprese e professionisti con canale accreditato o software gestionale | Garantisce consegna diretta al gestionale del cliente; dal 2026 il cliente deve registrare il canale preferenziale nel portale “Fatture e Corrispettivi”; in caso di conflitto tra codice in fattura e codice registrato, prevale quello registrato |

| PEC | Indirizzo PEC del destinatario | Soggetti che ricevono fatture tramite PEC | SdI invia un file XML come allegato PEC; attenzione ai limiti di dimensione (circa 30 MB) |

| Codice “0000000” (sette zeri) | 0000000 | Quando il cliente non ha fornito un indirizzo telematico | La fattura viene depositata nel Cassetto fiscale del cedente/prestatore e considerata fiscalmente emessa; il destinatario non riceve direttamente il documento tramite SdI |

| Partita IVA o Codice Fiscale (solo PA) | Codice Univoco Ufficio (ad esempio ABC1234) | Fatturazione verso Pubblica Amministrazione | Obbligatorio indicare il codice univoco PA specifico; SdI verifica la corrispondenza con i dati PA |

| Servizi di ricezione software (ad esempio Fattura24) | Codice destinatario del provider accreditato (ad esempio SZLUBAI) | Clienti che utilizzano un gestionale per automatizzare ricezione e archiviazione | Garantisce consegna diretta al software del cliente; il codice deve corrispondere al canale registrato nel portale Fatture e Corrispettivi |

| Ricezione manuale nel portale “Fatture e Corrispettivi” | Nessun codice | Per privati senza PEC e senza software | SdI deposita la fattura nel Cassetto fiscale; il documento resta consultabile manualmente e fiscalmente valido |

Dal 1° ottobre 2020 tutti i titolari di partita IVA devono registrare un canale preferenziale nel portale “Fatture e Corrispettivi”.

In caso di conflitto tra il codice indicato in fattura e quello registrato nel portale, prevale sempre il canale registrato, sia per le fatture B2B che per quelle B2C, ad eccezione dei casi di codice “0000000” o fatturazione verso la Pubblica Amministrazione (dove prevale il Codice Univoco Ufficio).

Il codice “0000000” non significa mancato invio: la fattura viene comunque depositata nel Cassetto fiscale del cedente/prestatore, resta fiscalmente valida e considerata emessa, anche se il destinatario non dispone di canale telematico.

Esempi B2B e B2C

Caso B2B (Azienda a impresa con codice destinatario)

La ditta Alfa S.r.l. emette una fattura per servizi verso Beta Consulting S.r.l., che ha comunicato il proprio codice destinatario (esempio generico: SZLUBAI).

Dati da inserire:

- Tipo cliente: Impresa (B2B)

- Codice Destinatario: SZLUBAI (il codice reale dipende dal provider accreditato, in questo caso di Fattura24)

- PEC: non necessaria

- Partita IVA cliente: obbligatoria

- Formato fattura: XML conforme alle Specifiche Tecniche 2025/2026

- Invio tramite: canale accreditato o software gestionale

Esito:

- la fattura viene recapitata direttamente nel gestionale di Beta Consulting.

- lo SdI restituisce una ricevuta di consegna, considerata fiscalmente valida e emessa.

In caso di conflitto tra codice in fattura e canale registrato nel portale “Fatture e Corrispettivi”, prevale il canale registrato.

Caso B2C (Azienda a privato senza partita IVA)

La società Alfa S.r.l. vende un prodotto a un privato, Marco Rossi, senza partita IVA.

Dati da inserire:

- Tipo cliente: Privato (B2C);

- Codice Destinatario: 0000000;

- PEC: solo se fornita dal cliente (non obbligatoria);

- Codice Fiscale: obbligatorio (ad esempio RSSMRC80A01H501A);

- Formato fattura: XML conforme alle Specifiche Tecniche 2025/2026;

- Invio tramite: SdI.

Esito:

- la fattura è trasmessa allo SdI e depositata nel Cassetto fiscale del cedente/prestatore, anche se il destinatario non ha un canale telematico.

- il documento è fiscalmente valido e considerato emesso.

La partita IVA può inviare al privato una copia in PDF tramite email o altri canali ordinari, a titolo informativo.

Caso Cliente (senza codice destinatario né PEC)

Una piccola associazione acquista un servizio e non comunica né PEC né codice destinatario.

Dati da inserire:

- Codice Destinatario: 0000000;

- PEC: non disponibile;

- Partita IVA / Codice Fiscale: obbligatorio, a seconda del soggetto;

- Formato fattura: XML conforme alle Specifiche Tecniche 2025/2026;

- Invio tramite: SdI.

Esito:

- la fattura viene depositata nel Cassetto fiscale del cedente/prestatore;

- il documento non viene perso e rimane pienamente valido ai fini fiscali.

Il cedente/prestatore può informare il destinatario tramite email o PDF a titolo informativo.